|

2011/8/11

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

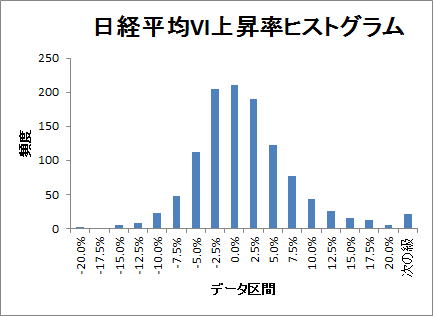

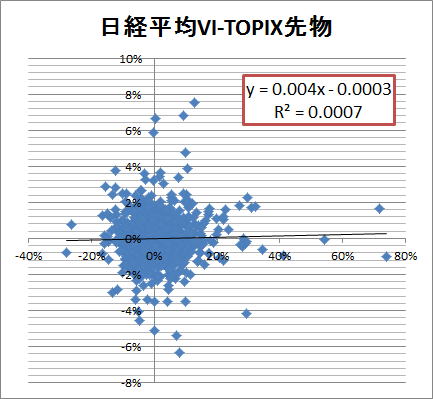

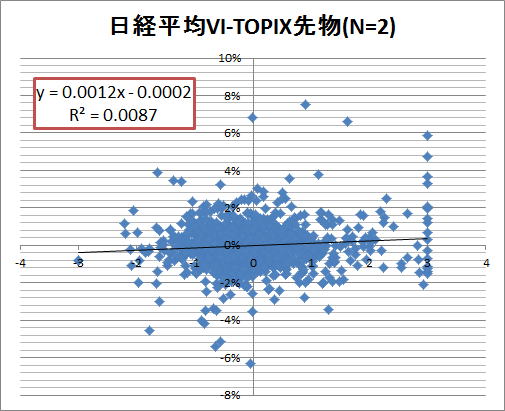

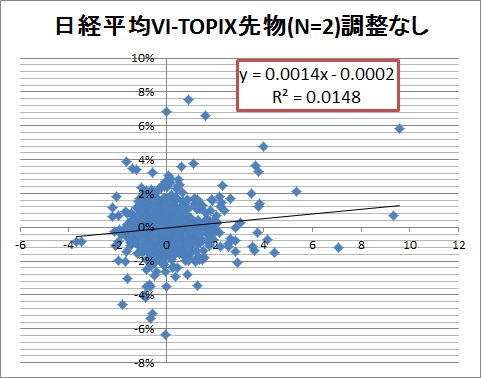

本家本元のVIX指数はS&P500のオプションをベースにし、別名「恐怖指数」とも呼ばれています。きっと多くの方は耳にしたことがあることかと思います。日経平均VIは基本的に同じ数式を利用しているようで、日本市場の「恐怖指数」とも言えるでしょう。 算出開始日は2007年1月4日からのようで、まだ4年半ちょっと分の時系列データしかない比較的若い指標です。ゆえに投資のためのデータ(説明変数)とするには検証期間が短いという気もしますが、市場の心理がそのまま数値として処理できるものですので、何かしら面白い利用方法があるのではないかと期待して調べることにしました。 じゃあどう調べましょうか...という話になるのですが、ありそうな所では、日経平均VIの前日比の上昇率が、翌日の株価に影響を与えている可能性についてです。 これは以前に投資戦略でご紹介しました「米国相場逆張り法」は使えるか?、「米国相場逆張り法」は今年も健在か? のような日計り投資が有効なのではないかと予想したためです。 取りあえずの事前準備として日経平均VIの前日比の上昇率に妙な偏りがないかをヒストグラムで見てみます。  この程度であればそのまま変位をデータ(説明変数)として利用できそうです。 それでは最初に前日の日経平均VIの上昇率が、翌日のTOPX先物(本当は日経平均先物で行いたかったところですが、日中だけの4本値データを直近までまとめて取れなかった)の上昇率にどのような影響を与えているのか調べてみました。 グラフは、縦軸がTOPIX先物の当日の上昇率(終値/始値-1)、横軸がその前日の日経平均VIの上昇率(前日終値/前々日終値-1)です。  "R2"(決定係数)の値を見て頂くとわかるのですが、全くもって日経平均VIの上昇率は翌日のTOPIX先物の上昇率に影響を及ぼしていません。そして回帰直線もほぼ真横。うーん残念! いきなり万事休すです... しかしここで終わっては何も残らぬと気を取り直し、日経平均VIは実は2-3日後の先物に影響を及ぼしたりして... と考え、調査をさらに進めることとしました。 その理由は市場に心理的な変化が起こって、実際に投資行動する場合、たとえば急落によって投資信託の解約が集中した場合、その解約分の現金を投資信託がねん出するため、株式を市場で売却するのもに多少タイムラグが発生する可能性があります。そして個人投資家にもし追証が発生した場合、その強制売却までにもタイムラグが発生します。その他にも世界中の市場をリバランスしている投資主体は、ある国の急落等により資金をリバランスするためには多少タイムラグが発生するでしょう。 なにはともあれ、すこし時間軸をずらして、日経平均VIの上昇率がTOPIX先物の上昇率に影響を与えていないか調べることにしました。 一般的な話としてお互いの値の影響度合いについて一番簡単に分かるのが"相関係数"の値を見ることです。エクセルだとCORREL関数を使います。この値を頼りに仕掛け日を何日ずらしたらいいのか、そして何日オーバーナイトした方がいいのか、最適な組み合わせを見つけ出します。 私は"R2"(決定係数)の値も確認したいので、"相関係数"の値を2乗したものを見ることにします( (相関係数)^2 = R2 )。この値が1%程度あれば、投資法に発展する可能性があります。 ここで実際に値を出すにあたり少々気をつけなければならないのが、例外的な値が"相関係数"に大きく影響を与えていないか? です。特に日経平均VIが急上昇した場合の値は要注意です。そこで日経平均VIの上昇率を標準正規分布表に変換(その値をZスコアとも言うようてす)し、±3σ以上の値は±3σに置き換えます。 標準正規分布表への変換の式は「(正規化前の値-平均値)/(標準偏差)」で表されます。この変換を施しても相関係数の値は変化しません。標準正規分布表に変換することで、どの値が例外的なものかどうか(±3σ以上かどうか)を調べることができ、そこを修正するだけで例外的な値を調整した相関係数を算出することができるのです。 こうして調整した"R2"の値を表にしてみました。縦がD日ずらしてTOPIX先物を始値で購入し、横がN日のオーバーナイトして終値で清算した場合です。

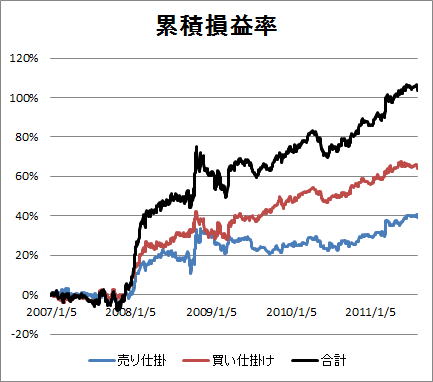

なんとも信じがたい結果ではあるのですが(一応エクセルのP値は0.05以下)、実際の散布図を見てみます(グラフ中のR2の値が表の値と微妙に違いますが、表の値は他と日数を合わせたため多少期間が短めであるためです)。  回帰直線が右上がりです。つまり日経平均VIが上昇した時には3日後の始値で買い仕掛け、下降した時には3日後の始値で売り仕掛け、当日の終値で決済するイメージです。では実際にその通りに仕掛けた場合の損益グラフを見てみます。買い仕掛けの時、売り仕掛けの時、両方合わせたものの累積損益率の推移です。  2007年は全くダメダメですが、2008年のリーマンショックあたり以降、右肩上がりっぽく推移しています。ドローダウンがかなり激しいので本格的な利用にはつらいですが、年間20%程度(手数料除く)取れるので、のんびり投資にはいいかも?? 私はこのままでは無理なので(汗)、もう少し精度を上げる方法を個別に探ってみたいと思います。

3日後の先物へ影響することについて、単なる偶然の産物なのか、それとも確たる理由があるものなのか。残念ながら今のところ私にはその判断材料がありません。 Special Thaks: ・日本経済新聞社インデックス事業室 ・統計科学研究所-第2章 正規分布 ・マネー・ヘッタ・チャンさん ・ツチヤさん ・マンガでわかる統計学 ・マンガでわかる統計学 回帰分析編 -- 編集後記(From the Editor) 最後までお読み頂き、どうもありがとうございます。 今回は統計学の勉強を兼ねて行いましたので、やや難解な部分があったかもしれません。途中でエラそうな説明が入っていますが(笑)、本を読みながら進めた素人解説ですので、もし違っている所がありましたら、ご指摘頂けると嬉しいです。 ところでなぜこのような難しそうな統計学を利用してまで解析する必要性があるのでしょうか? これは実際にやってみて分かったのですが、統計学を利用することで、素早く、数多くのアイデアの有効性を試すことができるのです。 今回、3日後のTOPIXの先物に影響があるらしいことが分かりましたが、統計学を知らなかったら面倒で実際に検証しようとも思わなかったでしょう。統計学はあるアイデアを素早く目的地(検証結果)に連れて行く、とても便利なツールだと思います。 そういった方法をいろいろと解説してくれるツチヤさんのブログ、DVDはとてもとても勉強になります。ただそれを理解するにはどうしても統計学の基礎知識は必要です。 そこで私は「マンガでわかる統計学」 そしてツチヤさんのお話ししている内容、その意味する所が徐々に分かってきてとても嬉しいです(まだ足元にもたどり着いていないですが)。 今回、せっかくZスコアを出すところまで実体験したので、次回はマルチファクターモデルで日経平均VIの上昇率をひとつの説明変数として利用してみたいところです。 -- くれぐれも、自己責任の上で判断してくださいね! GOOD LUCK! おまけ: ±3σの調整をしなかった場合の散布図(見た目とてもよくなる):  |

||||||||||||||||||||||||||||||||||||||||||||||||||||||